固定收益衍生品策略周报:参与做多基差、做凸曲线交易

利率互换策略

正文

国债期货策略

方向性策略

策略回顾:过去一周,债市再度下跌,从国债期货的角度来看,国债期货周一冲高回落,在周二大幅低开后,国债期货全周剩余时间基本维持在低位震荡。具体来看,债市下跌的原因主要有五点:(1)特别国债开始市场化发行,且期限集中于长端,供给增加压制市场情绪;(2)央行缩量且平价续作MLF;(3)市场对货币政策继续明显宽松的预期有所降温。虽然国常会称将进一步引导贷款利率和债券利率下行,但央行行长于周四表示,疫情应对期间的金融支持政策具有阶段性,要注意政策设计要激励相融,防范道德风险,要关注政策的后遗症,总量要适度,并提前考虑政策工具的适时退出;(4)风险资产在后半周表现不错,进一步压制债市情绪;(5)资金面不断收紧。

另外,由于担忧北京疫情、5月经济数据表现不及预期、且风险资产在周一表现不佳,债市在周一也曾出现冲高走势。

整体来看,期货方面,TS2009累计下跌0.245元,对应收益率上行约15BP;TF2009累计下跌0.515元,对应收益率上行约13BP;T2009累计下跌0.435,对应收益率上行约6BP。现券方面,2年期(190003.IB)、5年期(190013.IB)和10年期(190006.IB)利率分别上行约18BP、14BP和11BP。国债期货表现强于现券。

经过连续调整,债市的下跌风险虽然较4月有所降低,但考虑到经济基本面仍处于继续回暖过程中;信贷、社融增速也在不断上升,宽信用格局愈发明显;且我们预计疫情二次爆发的概率较小,虽然北京又出现新冠感染现象,但在有前期武汉及全国抗疫经验的前提下,相信北京的疫情苗头很快将被扑灭。我们预计后续债市仍将保持偏弱格局。

按过去一周平均IRR计算,TS2009的理论价格范围是100.83-101.01,TF2009的理论价格范围是100.93-101.36,T2009的理论价格范围是99.43-100.20。

期现套利策略

IRR策略

过去一周,国债期货表现强于现券,各合约的IRR水平出现上行。目前,2、5和10年期活跃CTD券190003.IB、190013.IB和190006.IB所对应的IRR水平分别为2.17%、1.42%和1.62%。

当前,国债期货的IRR水平并不高,很难覆盖资金成本,因此建议投资者暂时不要参与IRR策略(持有至交割策略)。

基差策略

策略回顾:过去一周,国债期货表现强于现券,但多数可交割的净基差并未上行,主要原因在于资金利率的上升使得债券的持有收益下降。另外,由于特别国债的期限集中于长端,10年期现券上的情绪相对较差,故使得10年期现券表现显著不及期货,其净基差也出现下行。具体来看,2、5和10年活跃券中,190003.IB的净基差上行0.08;190013.IB的净基差上行0.09;190006.IB的净基差下行0.07。

目前,两债、五债和十债主连活跃CTD券所对应的净基差水平分别为0.11、0.27和0.34。

对于2009合约来说,我们建议可以暂时止盈做空基差交易,原因在于:(1)2006合约已经完成交割,基差基于交割而收敛的逻辑有所减弱(一般情况下,2006基差收敛,2009的基差也会跟随收敛);(2)后续来看,预计债市继续表现偏弱的概率较大,从这个角度出发,若市场投资者对债市未来的态度较为悲观或者债市继续出现大幅调整,那么基差反而可能会出现阶段性的上行。

短期来看,若想参与基差交易,可以尝试做多基差交易,但目前来看,做多基差的空间可能不高,主要原因在于:即使认为债市未来表现依然偏弱,但发生“债灾”的可能性不高,国债期货很难相对现券大幅超跌。值得注意的是,特别国债的发行集中于长端,这将会使得长端债券承压,这也是上周10年国债期货基差下行的原因之一。但是,这一债券供给的逻辑并不能成为债券价格长期变化的主要逻辑,故特别国债的发行对10年期国债期货基差虽存在阶段性影响,但影响有限,若投资者对债券市场后续表现依然悲观,国债期货基差依旧会出现上行。

当然,投资者也可以采取等待机会的操作,等到基差后续上升到较高水平之后,再根据期货合约交割收敛的逻辑,来大力参与做空基差交易。

从历史经验来看,在交割月之前的最后5个交易日中,两年期国债期货CTD券基差的平均值约为0.08元;五年期国债期货CTD券基差的平均值约为0.17元;十年期国债期货CTD券基差的平均值约为0.20元。不过,需要注意的是,CTD券的基差并不一定会在临近交割月时(比如交割月之前的最后五个交易日)才收敛至零附近;可能在接近交割月时,CTD券基差就已经开始收敛。另外,如果遇到市场大幅下跌的情况,CTD券基差也有可能不会收敛至历史平均水平。

跨期策略

跨期价差方向策略

过去一周,国债期货的跨期价差出现下行。具体来看,TS2009-TS2012的价差下行0.065,目前为0.180;TF2009-TF2012的价差下行0.055,目前为0.490;而T2009-T2012的价差下行0.105,目前为0.470。

后续来看,当前仍处于宽货币阶段,在市场投资者对于远月债市偏弱的预期未扭转之前,国债期货的跨期价差始终是存在上行基础的。但投资者需注意货币政策有出现边际收紧的可能,远期资金利率也会出现回升并使得国债期货理论跨期价差出现下降。由于2012合约的流动性不佳,因此短期不建议投资者参与国债期货跨期价差交易。

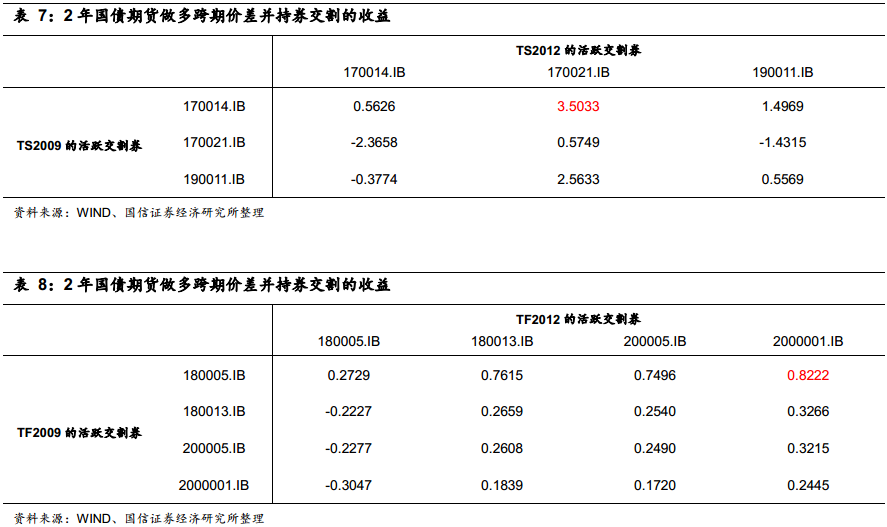

做多跨期价差并持券交割

对于2年品种,在活跃券中,近月交割能拿到170014.IB是相对理想的,且交割后应及时换券到170021.IB,可以最大化收益。另外,即使是拿到其它可交割券且不换券,收益也能达到0.56元左右。

对于5年品种,在活跃券中,近月交割能拿到180005.IB是相对理想的,且交割后应及时换券到2000001.IB,可以最大化收益。另外,即使是拿到其它可交割券且不换券,收益也能达到0.25元左右。

对于10年品种,在活跃券中,近月交割能拿到180019.IB是相对理想的,且交割后应及时换券到200008.IB或2000002.IB,可以最大化收益。另外,即使是拿到其它可交割券且不换券,收益也能达到0.27元左右。

跨品种策略

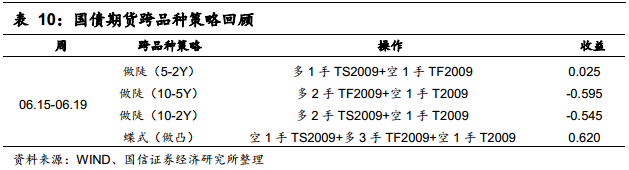

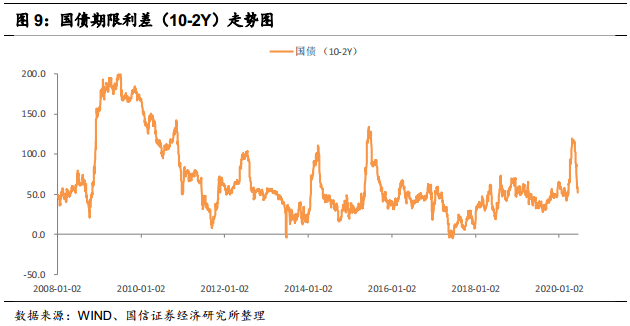

过去一周,国债期货上的做凸曲线策略再度盈利。TS2009、TF2009和T2009合约对应收益率分别变化约15BP、13BP和6BP。在期限利差10-2Y与10-5Y方面,现券期限利差(10-2Y)上行约1BP;期限利差(10-5Y)下行约2BP,目前两现券期限利差分别为54BP和25BP。而期货隐含期限利差(10-2Y)下行约9BP,隐含期限利差(10-5Y)下行约7BP,目前两期货隐含期限利差分别约为58BP和29BP。曲线做陡策略多2手TS2009+空1手T2009在上周亏损0.545元;多2手TF2009+空1手T2009在上周亏损0.595元;多1手TS2009+空1手TF2009在上周盈利0.025元。

后续来看,综合资金利率已经上行并超过公开市场7天操作利率,国债中短期利率也上行了较大幅度,考虑央行即使存在边际收紧货币政策的可能,但整体货币环境依然是宽松状态,资金利率偏紧且持续超过操作利率的概率并不大,后续资金利率转松的概率较高。故继续选择做平曲线的性价比正在逐渐下降,建议投资者可以适当止盈曲线做平策略。短期可以依据资金利率下行的逻辑来参与做陡曲线交易,但空间不宜看的过大。

在曲线凹凸交易方面,在预期未来债券市场仍将偏弱的基础上,预计配置、交易资金对3-5年期债券的偏爱会有所减弱,5年期债券在过去几个月表现异常强势的现象在未来很难持续上演,5年期债券很有可能从前期的强势表现转变为相对偏弱的表现,这样收益率曲线在未来变凸的概率不低。在这一判断下,建议投资者可以选择做陡期限利差(5-2Y)和做平期限利差(10-5Y)。

另外,即使投资者对未来货币政策宽松、资金面转松存在疑虑,也可以在当前时点不参与曲线平陡交易,但曲线变凸交易依然值得继续尝试。

在蝶式策略方面,过去一周,曲线做凸策略盈利0.620元。过去几个月,五年期国债期货表现强势,曲线不断变凹。后续来看,资金利率已接近OMO操作利率,其继续收紧的可能性较小,故短端利率继续出现明显上行的概率不大;但中端利率受基本面的影响,其后续出现上行的概率会相对高一些,在这一过程中,5年期可能会从前期的强势表现转变为弱势表现,收益率曲线也会因此变凸。

国债期货技术指标分析

从国债期货四个方面的技术指标来看:

(1)趋势指标。上周MACD红柱略有扩大,十年期国债期货在上周冲高回落,整体在低位震荡,短期来看,国债期货市场短期表现偏强的概率偏高一些。

(2)能量指标。上周BRAR指标出现上行,市场悲观情绪略有缓解,目前两指标已经处于历史较低位置。

(3)压力支撑指标。上周BBIBOLL轨道有所缩小,期货价格反弹至BBI中轨道线附近,且受BBI中轨道线压制较为明显。

(4)波动指标。ATR指标略有下降,受疫情影响,国债期货市场的波动性较之前明显提高。

上周债市冲高回落,整体在低位震荡。从各技术指标来看,债市在短期出现反弹的概率较大,即使债券在中长期持续偏弱的概率较高,但短期博反弹也是值得尝试的。

利率互换策略

方向性策略

过去一周,央行公开市场有4200亿元逆回购到期,且周五有2400亿元MLF到期,央行进行了3000亿元逆回购操作和2000亿元MLF操作,实现资金净回笼1600亿元。上周资金面整体出现收紧情况,且债券市场也出现了调整,互换利率在上周同样出现明显上行。IRS-Repo1Y上行约11BP至2.07%左右,IRS-Repo5Y上行约11BP至2.38%左右。

后续来看,未来一周央行公开市场无资金到期。目前货币市场资金利率已经接近并超过OMO操作利率,排除节前效应影响后,资金利率后续进一步上行的概率不高;另外,债券市场也调整了一个多月,短期下跌风险已经明显减弱。预计后续互换利率在短期可能会继续下行。预计未来一周IRS-Repo1Y在1.97-2.07%区间,IRS-Repo5Y在2.28-2.38%区间。

回购养券+IRS

过去一周,回购养券+IRS的价差水平上行4BP至62BP左右。目前来看,回购养券+IRS的价差水平并不高,我们暂不推荐这一策略。

期差(Spread)交易

过去一周,IRS-Repo5Y与IRS-Repo1Y的利差维持在31BP左右,1×5变陡交易盈亏平衡。

现阶段,当前Repo利率互换期限利差(5-1Y)为过去五年历史分位点的41%。后续来看,在预期资金利率不会进行变紧的基础上,建议投资者可以止盈做平互换利率曲线策略,做陡曲线策略也可以尝试一下。

基差(Basis)交易

过去一周,SHIBOR3M和FR007两者的互换价差略有下行。具体来看,SHIBOR3M和FR007在1年期互换上的价差下行2BP至23BP左右;5年期互换上的价差下行3BP至45BP左右,我们推荐的做多价差策略在2年期上亏损约2BP;在5年期上亏损约3BP。目前两者的价差依然处于偏低位置,我们认为SHIBOR3M和FR007两者的互换价差将会出现上行。

[责任编辑:]

- 2026-01-29山东曹县一村支书被村民联名举报 涉嫌多年虚报冒领侵占集体资金

- 2026-01-29一纸土地证,廿载权益悬空:南京一民企亿元资产疑遭腐败案被错判

- 2026-01-24辽宁曙光整形投诉频发,被指无效变美退款难,应该谁来担责?

- 2025-12-28科技赋能文化服务 让文化志愿服务更深入更贴心

- 2025-12-28老字号进校园 师生们忙着给家里捎“天津味道”

- 2025-12-283分贝的静音守护 中国铁路设计集团津门筑通途

- 2025-12-28从十几天到几分钟 鞍山市居住证办理提速的背后

- 2025-12-27粤企北上收购股权被套路2500万,法院判分文不退,判后答疑令人生疑

- 2025-12-182000万元医改项目四年 “冰封”:广西恭城营商环境承诺与现实的撕裂

- 2025-12-07西北联大与中国高等教育发展论坛在天津举行