光大宏观:拐点乍现,市场情绪有所转暖

本文源自:金融界网站

一周资产走势速览:风险偏好回温

2020年4月第2周,新冠疫情在海外主要经济体中的蔓延出现了缓和迹象。欧洲疫情发展或达拐点,西班牙、意大利、法国和德国等几个疫情重点地区的每日新增确诊病例和死亡人数开始下降。而美国疫情震中纽约州4月9日入住ICU的病例数首次出现了负增长,华盛顿大学最新的预测模型将美国新冠病毒预期死亡人数从8万下调至约6万。投资者情绪因乐观的预期而备受提振,全球股市普遍录得大幅上涨,债券市场出现回落,全球商品价格涨跌不一。

4月第2周,道琼斯、标普500和纳斯达克指数分别上行12.67%、12.10%和10.59%;欧洲STOXX600指数上行7.36%,年初至今累计下行20.95%;中国万得全A和上证综指分别小幅上行1.68%和1.18%;MSCI发达市场、全球市场和新兴市场股票指数分别上行10.98%、10.47%和6.79%。周五,美国、英国、欧洲等市场因Good Friday而休市。

市场风险偏好的回温以及美国国债供应量的增加,导致美国10年期国债收益率一周上行11bp至0.73%。美元指数因市场流动性趋稳,一周回落1.11%至99.52。

全球大宗商品价格涨跌不一。因OPEC+仍未就石油减产达成一致,英国Brent原油期货结算价下行7.71%,年初至今跌幅达52.48%,标普高盛商品全收益指数和CRB现货指数分别下行3.16%和0.25%。LME铜价格上行3.92%。美联储的宽松政策导致部分过剩的流动性进入贵金属市场,推动贵金属价格回升,伦敦金现价格上涨4.86%,伦敦银现价格上涨7.06%(图1)。

从图2来看,年初至今避险资产美债和黄金的收益率远超其他资产,反映出新冠疫情对全球资本市场和经济预期的冲击。

周一,中国市场因清明假期而休市。受全球对于新冠疫情乐观预期的影响,中国资本市场普涨。大宗商品市场表现亮眼,在当周统计的资产类别中排名最靠前。受复工情绪好转带动,工业品板块和金属板块分别上涨4.8%和4.59%;A股市场小幅上行,中证1000和中证500指数分别上行2.37%和1.99%,创业板一周上行2.27%;与美国债券市场同步,中国国债市场表现相对落后(图3)。

4月第2周,发达国家权益市场触底反弹,表现好于新兴国家。总体而言,非必需消费以及工业板块的表现较为强劲,能源和必需消费板块表现较为疲弱,而中国电子以及纺织服装板块出现下滑(图4)。

市场流动性趋稳

4月第2周,海外新冠肺炎确诊病例超过160万例,尽管蔓延速度有所放缓,但对实体经济的冲击可能正逐步显现。美国劳工部周四数据显示,在截至4月4日的一周内,美国初次申请失业救济金的人数达到660.6万,仅略低于前一周创纪录的686.7万人。而自3月13日美国总统特朗普宣布“国家紧急状态”以来,已有至少1600万美国人申请失业救济,占美国劳动力总数的10%以上。由于劳动力市场的急剧萎缩,密歇根大学4月份的消费者信心指数创下有史以来最大跌幅,并回落至2011年的水平。

为了对冲疫情对经济的负面影响,各国政府持续滚动推出新的经济援助措施。周四上午,美联储宣布了一项规模高达2.3万亿美元的刺激计划,承诺为中小企业和地方政府提供贷款以支持经济,美联储还抛弃了对高风险债券一贯的谨慎态度,将债券购买计划扩展至BB级高收益企业债(垃圾债)。同日,欧盟成员国财长就5400亿欧元的抗疫救助方案达成协议,以支持正在受到疫情影响的经济体。

在政府源源不断向市场注入流动性后,近期流动性风险进一步缓和。美元指数从周二开始跌破100并持续下行,CBOE恐慌指数(VIX)降至近1月低点(图5)。TED利差(衡量银行间市场流动性的一个指标,为3个月伦敦银行同业拆借利率与3个月美国国库券收益率之差)一周下滑32bp至0.97%,也反映了市场的流动性趋稳(图6)。

国际大类资产

国际权益市场大幅反弹

4月第2周,全球新冠疫情发展的乐观趋势以及各国陆续推出的经济刺激计划支撑了市场情绪。美国股市录得自1974年以来最好的周涨幅,三大股指一周上行均超过10%,标普500、道琼斯和纳斯达克指数分别上行12.10%、12.67%和10.59%。年初至4月9日,标普500、道琼斯和纳斯达克指数的跌幅分别为14.37%、17.84%和14.32%(图7、图8)。4月第2周,标普500板块全线上行,其中房地产和材料板块表现最为出色(图9)。

同期欧洲股市也大幅反弹,德国DAX指数一周上行10.91%,英国富时100指数上行7.89%(图10)。亚太地区股市同样录得上涨,韩国综合指数和恒生指数分别上行7.84%和4.58%,日经225指数上周上行9.42%,然而年初至今跌幅仍然达到17.58%(图11)。4月7日,安倍晋三宣布日本进入紧急状态,而为缓解疫情对经济造成的冲击,日本内阁会议当日通过历史最大规模经济刺激计划,总额达到108万亿日元,相当于日本去年GDP的20%。

国际债券市场行情降温

为了筹资以刺激经济,美国国债规模急剧上升,截至4月9日,美国国债总规模正式突破24万亿美元。国债供应的大幅增加以及市场风险偏好的回温,导致美国10年期国债收益率上周上行11bp至0.73%,美国1年期国债收益率上行10bp至0.25%,期限利差基本与上周持平(图12)。而与上月同期相比,短期和中期美债收益率出现下行,而长期美债收益率上行(图13)。

美元指数回落

4月第2周,受美元指数下行影响,主要货币兑美元汇率普遍走强,其中澳元的升值幅度最大为5.92%(图14)。

国际大宗商品市场涨跌互现

4月第2周,CRB现货指数中,纺织品和油脂板块涨幅较大,分别为2.36%和1.56%,而家畜和金属板块跌幅最大,分别为1.60%和1.47%(图15、图16)。

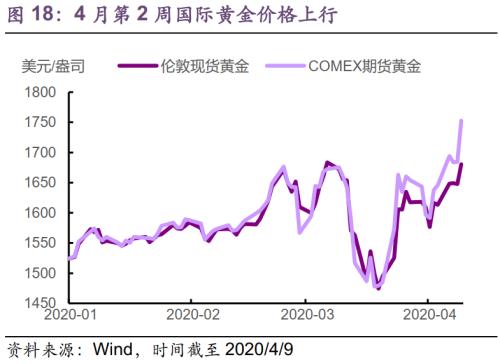

4月9日召开的OPEC+会议初步计划自2020年5月1日启动首轮减产,规模为1000万桶/日,为期两个月,因墨西哥反对配额而被搁置。4月10日,G20能源部长会议仍未就石油减产达成最终协议,OPEC+与墨西哥的对话将延续到周六。石油减产前景仍不明朗,而考虑到新冠疫情导致对原油需求大量减少,原定1000万桶/日的减产幅度也似乎低于市场的期望,英国Brent原油期货结算价一周下跌7.71%(图17)。贵金属价格继续上行,伦敦金现价格上涨4.86%,COMEX期货黄金价格上涨6.51%(图18)。在市场情绪有所转暖的情况下,金价上涨一个可能的原因在于,美联储大量注资救市,导致市场目前存在着过量的货币供给,而这些过剩的流动性流入了黄金市场。当然,疫情对经济影响的不确定性,也可能是推动近期金价上涨的因素之一。

中国大类资产

中国权益市场

4月第2周,A股小幅上行,从全周来看,中证500、上证50 和沪深300指数分别上行1.99%、1.51%和1.51%(图19)。以科技股为主的中小板和创业板分别上行1.09%和2.27%(图20)。从万得全A分板块来看,医疗保健、信息技术和日常消费涨幅最靠前,年初至今这三个板块取得了正收益(图21)。

中国债券市场

4月第2周,中国10年与1年期国债收益率下行,期限利差上行36bp,中国银行间市场7天债券回购利率由前一周的1.58%升至1.65%,表明国内银行间市场资金面有所收敛(图22)。然而隔离措施以及海外订单枯竭等对企业造成很大压力,企业经营面临巨大挑战,产业债信用利差自3月起持续上行,上周AAA级、AA+级和AA级产业债信用利差分别上行9.59bp、18.10bp和22.44bp,反映了近期债券违约风险的上升(图23)。

人民币汇率

4月第2周,人民币名义和实际有效汇率基本与上周持平(图24)。受美元指数下行影响,人民币兑美元汇率小幅升值,周五,离岸和在岸人民币兑美元分别收报7.0445和7.0359,从一年期DF和NDF数据走势来看,人民币未来升值空间似乎略有打开(图25)。

中国大宗商品市场

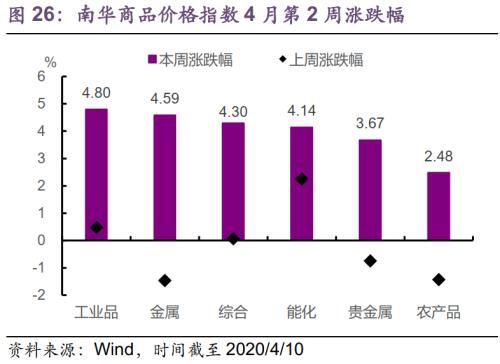

在复工预期带动下,4月第2周,国内大宗商品价格全面上行。中国南华商品指数中,工业品、金属和能化板块涨幅均超过4%(图26)。铁矿石价格小幅波动,水泥价格自2020年初以来持续下跌,一周下行0.66%,螺纹钢价格出现回升,一周上行5.77%(图27)。

国内外重要宏观事件回顾

风险提示:全球新冠病毒疫情蔓延超预期,全球经济停摆时间可能超预期。国内外宏观和公共卫生政策的改变,以及能否看到疫情的拐点,将会主导近期资本市场表现。

[责任编辑:]

- 2026-01-29山东曹县一村支书被村民联名举报 涉嫌多年虚报冒领侵占集体资金

- 2026-01-29一纸土地证,廿载权益悬空:南京一民企亿元资产疑遭腐败案被错判

- 2026-01-24辽宁曙光整形投诉频发,被指无效变美退款难,应该谁来担责?

- 2025-12-28科技赋能文化服务 让文化志愿服务更深入更贴心

- 2025-12-28老字号进校园 师生们忙着给家里捎“天津味道”

- 2025-12-283分贝的静音守护 中国铁路设计集团津门筑通途

- 2025-12-28从十几天到几分钟 鞍山市居住证办理提速的背后

- 2025-12-27粤企北上收购股权被套路2500万,法院判分文不退,判后答疑令人生疑

- 2025-12-182000万元医改项目四年 “冰封”:广西恭城营商环境承诺与现实的撕裂

- 2025-12-07西北联大与中国高等教育发展论坛在天津举行